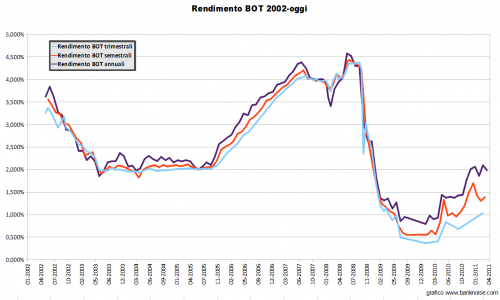

I risultati deludenti delle elezioni politiche italiane del 24 e 25 febbraio hanno provocato il panico sui mercati finanziari, in quanto gli investitori internazionali temono l’instabilità politica senza una maggioranza forte e quindi anche la mancata attuazione del piano di riforme strutturali e di consolidamento fiscale chiesto dall’Europa. La tensione sui mercati ha fatto subire aumentare lo spread, generando l’aumento dei rendimenti su tutta la curva dei tassi italiana. Il piccolo risparmiatore, interessato a investire i risparmi nel breve termine, ha nuove opzioni per gestire la liquidità.