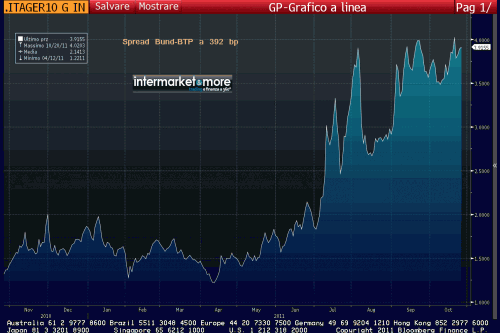

L’andamento volatile dello spread, che da metà novembre 2011 si è mosso tra 575 e 250 punti base con un pericoloso saliscend in certe fasi del mercato, preoccupa le compagnie assicurative che detengono ancora una grossa fetta del debito pubblico italiano. Secondo gli ultimi dati dell’Ivass, a inizio 2012 il 64% delle gestioni separate risultava investito in titoli di stato italiani (in particolare in Btp). Tuttavia, questi alti e bassi dello spread hanno fornito una buona occasione per fare trading ai gestori assicurativi.